O Que Faz o Score Baixar: Tudo o Que Está Prejudicando Sua Pontuação de Crédito

Eu nunca vou esquecer a expressão de espanto de um amigo meu quando ele foi tentar financiar um carro e descobriu que seu score estava em 320 pontos. Ele não tinha nenhuma dívida em aberto. Pagava as contas em dia. E mesmo assim, a pontuação estava no chão.

“Como isso é possível?”, ele me perguntou, genuinamente confuso.

A resposta foi reveladora — e mudou completamente a forma como ele passou a cuidar da vida financeira dele. Porque o score de crédito não cai só quando você deixa de pagar uma conta. Ele é influenciado por uma série de comportamentos e situações que a maioria das pessoas simplesmente desconhece.

Se você chegou até aqui com a mesma dúvida, este artigo foi feito para você. Vou explicar, de forma clara e direta, tudo o que faz a pontuação de crédito cair — e o que você pode fazer para reverter essa situação.

O Que É o Score de Crédito e Por Que Ele Importa?

Antes de falar sobre o que derruba a pontuação, preciso ter certeza de que você entende o que ela representa.

O score de crédito é uma nota — que vai de 0 a 1000 — que indica o quanto você é considerado um bom pagador pelos bancos e empresas. Quanto maior a pontuação, maior a chance de você ter crédito aprovado, juros mais baixos e melhores condições em financiamentos e cartões.

Quem calcula essa pontuação são os birôs de crédito — empresas como Serasa, SPC Brasil e Boa Vista. Eles analisam seu histórico financeiro e transformam tudo isso numa nota.

A escala funciona mais ou menos assim:

| Pontuação | Classificação |

|---|---|

| 0 a 300 | Muito baixo — alto risco |

| 301 a 500 | Baixo — risco considerável |

| 501 a 700 | Regular — risco moderado |

| 701 a 900 | Bom — baixo risco |

| 901 a 1000 | Excelente — risco muito baixo |

Agora que você entende o que é essa pontuação, vamos ao que realmente importa para você agora.

O Que Faz o Score Baixar: Os Principais Motivos

Esse é o coração do artigo. E quero ser muito direto aqui, porque algumas das causas são surpreendentes — e podem estar acontecendo com você agora mesmo sem que você perceba.

O que faz o score baixar vai muito além de simplesmente não pagar contas. Envolve comportamentos, hábitos e até situações que parecem neutras mas têm impacto real na sua pontuação.

1. Atrasar ou Não Pagar Contas

Vamos começar pelo mais óbvio. Quando você atrasa o pagamento de qualquer conta — cartão de crédito, água, luz, internet, telefone, empréstimo —, esse atraso pode ser registrado negativamente no seu histórico.

Quanto mais tempo a conta fica em atraso, maior o impacto no score. Uma conta atrasada por 3 dias tem um peso diferente de uma conta atrasada por 90 dias. E uma dívida que vai para os órgãos de proteção ao crédito (SPC/Serasa) derruba a pontuação de forma muito mais severa.

O que muita gente não sabe é que contas pequenas também contam. Uma fatura de streaming de R$ 39 em atraso, uma taxa de condomínio, uma mensalidade de academia — tudo isso pode ser registrado e prejudicar sua nota.

2. Ter o Nome Negativado

Esse é o impacto mais pesado. Quando uma dívida não é paga e o credor leva seu nome aos órgãos de proteção ao crédito, o score despenca — e de forma significativa.

A negativação pode durar até 5 anos no sistema, mesmo depois que a dívida é quitada. Depois do pagamento, o nome é retirado da lista de inadimplentes em até 5 dias úteis, mas os efeitos no score demoram mais para desaparecer completamente.

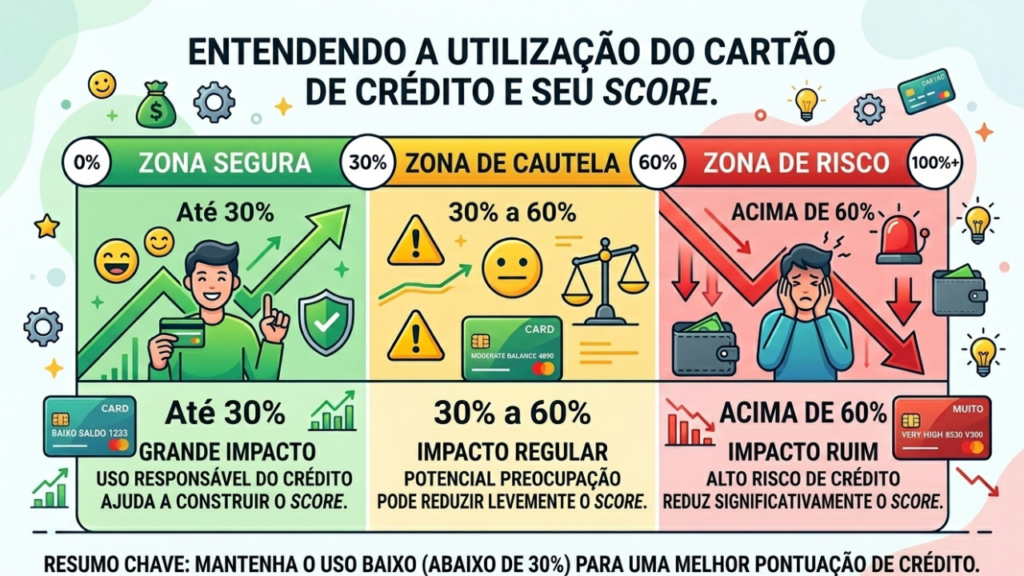

3. Usar Mais de 30% do Limite do Cartão de Crédito Com Frequência

Esse é um dos fatores que mais surpreende as pessoas — e foi exatamente o problema do meu amigo que mencionei no começo.

Os birôs de crédito analisam o quanto do seu limite disponível você utiliza regularmente. Isso se chama taxa de utilização do crédito. Quando você usa consistentemente mais de 30% do seu limite, o sistema interpreta como um sinal de que você pode estar dependendo demais do crédito — o que aumenta o risco na avaliação.

Exemplo prático: se o seu cartão tem limite de R$ 3.000, usar mais de R$ 900 com frequência pode estar prejudicando seu score — mesmo que você pague tudo em dia.

A solução? Peça aumento de limite (sem aumentar os gastos) ou distribua os gastos em mais de um cartão para manter a taxa de utilização baixa em cada um.

4. Solicitar Crédito em Excesso em Pouco Tempo

Cada vez que você solicita um cartão de crédito, um empréstimo ou qualquer tipo de crédito, a instituição financeira faz uma consulta ao seu CPF nos birôs. Essa consulta é registrada.

Quando várias consultas são feitas em um curto período — digamos, cinco pedidos de crédito em um mês —, o sistema interpreta como um sinal de alerta. Parece que você está desesperadamente em busca de dinheiro, o que aumenta a percepção de risco.

Cada consulta individual tem um impacto pequeno. Mas o acúmulo delas em pouco tempo pode derrubar a pontuação de forma perceptível.

Dica prática: Antes de sair solicitando crédito em vários lugares, pesquise e escolha as opções com mais cuidado. Não adianta tentar em dez bancos ao mesmo tempo achando que isso aumenta as chances — pode ter o efeito contrário.

5. Não Ter Histórico de Crédito

Esse é um caso especial — e que atinge especialmente os jovens que estão começando a vida financeira.

Se você nunca teve cartão de crédito, nunca fez um financiamento, nunca contratou um serviço no seu nome — você simplesmente não tem histórico. E sem histórico, o sistema não tem como te avaliar.

O resultado? Um score baixo ou inexistente. Não porque você é mau pagador, mas porque você é um desconhecido para o sistema.

A saída é começar a construir esse histórico aos poucos: um cartão de crédito com limite pequeno, usado com responsabilidade e pago em dia, já é suficiente para começar a construir uma pontuação sólida.

6. Dados Desatualizados nos Birôs de Crédito

Parece detalhe — mas não é. Endereço desatualizado, telefone errado, e-mail incorreto. Quando seus dados cadastrais estão desatualizados no Serasa ou no SPC, o sistema tem mais dificuldade de te reconhecer como um pagador confiável.

Além disso, dados desatualizados podem fazer com que cobranças cheguem para o lugar errado — e uma dívida que você nem sabe que existe pode estar te prejudicando.

A boa notícia é que atualizar seus dados é gratuito e simples: basta acessar o site do Serasa ou do SPC e fazer o cadastro atualizado.

7. Não Participar do Cadastro Positivo

O Cadastro Positivo é um banco de dados que registra seus pagamentos feitos em dia — não só as dívidas, mas também as contas que você paga corretamente todo mês.

Quando você não participa do Cadastro Positivo, os birôs só enxergam o lado negativo do seu histórico — as dívidas, os atrasos, as negativações. O lado positivo fica invisível.

Ativar o Cadastro Positivo é gratuito e pode fazer uma diferença real no score, especialmente para quem tem um bom histórico de pagamentos mas ainda assim tem pontuação baixa.

8. Ficar Muito Tempo Sem Movimentar Crédito

Outro fator que surpreende muita gente: ficar muito tempo sem usar crédito de nenhuma forma — sem cartão, sem financiamento, sem nada — pode fazer o score estabilizar em um patamar baixo ou até diminuir com o tempo.

O sistema precisa de dados recentes para te avaliar. Se não há movimentação nos últimos anos, a pontuação pode cair por falta de informações atualizadas.

Isso não significa que você precisa se endividar. Significa que usar o crédito de forma moderada e responsável — e pagar em dia — é o que mantém e aumenta a pontuação.

9. Ter Dívidas Antigas Que Você Esqueceu

Sabe aquela conta de celular de uma operadora que você cancelou anos atrás? Ou aquela mensalidade de academia que você parou de pagar sem cancelar formalmente? Essas dívidas podem continuar no sistema e prejudicando seu score sem que você saiba.

Vale a pena consultar periodicamente seu CPF no Serasa, SPC e Boa Vista para verificar se existe alguma pendência que você não reconhece ou esqueceu.

Se encontrar algo, negocie — mesmo que seja uma dívida antiga. O pagamento ou a negociação remove a negativação e começa a recuperar sua pontuação.

10. Ser Vítima de Fraude ou Roubo de Identidade

Infelizmente, isso acontece mais do que as pessoas imaginam. Alguém usa seus dados para abrir contas, solicitar crédito ou contrair dívidas no seu nome — e você só descobre quando o score despenca sem motivo aparente.

Se você perceber movimentações que não reconhece, acesse o Serasa ou o SPC imediatamente, registre um boletim de ocorrência e solicite o bloqueio do CPF para novas consultas.

Quanto Tempo Leva Para o Score Cair?

Essa é uma pergunta importante — e a resposta é: pode ser muito rápido.

Uma negativação registrada hoje pode derrubar seu score em questão de dias. Uma série de consultas ao CPF feitas na mesma semana já tem impacto imediato. Um atraso prolongado em uma conta importante pode tirar dezenas ou até centenas de pontos da sua pontuação.

Por isso, prevenir é muito mais eficiente do que remediar. Cuidar do score é um trabalho contínuo — não algo que você faz só quando precisa de crédito.

Quanto Tempo Leva Para o Score Se Recuperar?

Essa é a pergunta que todo mundo quer responder — especialmente quem já está com a pontuação lá embaixo.

A resposta honesta é: depende da causa e das ações que você toma.

De forma geral:

- Negativações podem levar meses para sair do histórico após a quitação

- Consultas excessivas perdem peso em 90 a 180 dias

- Falta de histórico começa a melhorar após 3 a 6 meses de uso responsável do crédito

- Dados desatualizados melhoram logo após a atualização

O score não sobe da noite para o dia — mas com ações consistentes, é possível ver melhoras reais em 3 a 6 meses.

O Que Fazer Para Parar de Fazer o Score Cair

Agora que você sabe o que derruba a pontuação, veja o que é possível fazer para estabilizar e começar a subir:

Pague Todas as Contas em Dia

Parece óbvio, mas é o fator mais importante. Configure débito automático para contas fixas — luz, água, internet, streaming — para nunca esquecer.

Mantenha a Utilização do Cartão Abaixo de 30%

Se o limite é R$ 2.000, tente não gastar mais de R$ 600 por fatura. Se precisar de mais espaço, peça aumento de limite sem aumentar os gastos.

Evite Pedir Crédito em Vários Lugares ao Mesmo Tempo

Pesquise antes, escolha uma ou duas opções e solicite com critério. Cada consulta ao CPF fica registrada.

Atualize Seus Dados no Serasa e SPC

Acesse os sites gratuitamente e atualize endereço, telefone e e-mail. Isso melhora sua avaliação cadastral.

Ative o Cadastro Positivo

Acesse o site do Serasa e ative gratuitamente. Seus pagamentos em dia passam a contar a seu favor.

Negocie Dívidas Antigas

Use o Serasa Limpa Nome ou o Acordo Certo — plataformas gratuitas com descontos para quitação de dívidas antigas. Cada dívida resolvida é um passo a mais na recuperação do score.

Monitore o CPF Regularmente

Consulte seu CPF periodicamente. Se encontrar dívidas que não reconhece, investigue imediatamente — pode ser fraude.

Mitos Sobre o Que Faz o Score Baixar

Existem várias informações erradas circulando por aí. Vou desmistificar as mais comuns:

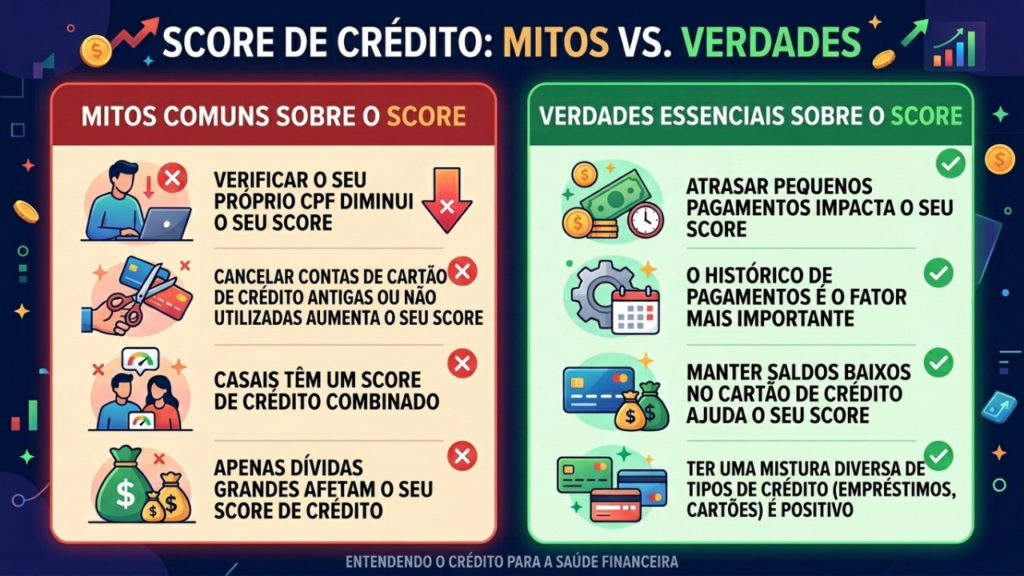

“Consultar o próprio CPF derruba o score”

Falso. Quando você mesmo consulta seu CPF no Serasa ou SPC, isso não gera nenhum impacto na pontuação. Apenas consultas feitas por terceiros (bancos, lojas, financeiras) são registradas.

“Ter muitos cartões de crédito derruba o score”

Nem sempre. Ter vários cartões pode ser neutro ou até positivo — desde que você use cada um dentro do limite saudável de 30% e pague tudo em dia. O problema não é a quantidade, mas o comportamento.

“Ganhar mais dinheiro aumenta o score automaticamente”

Falso. O score não mede renda — mede comportamento financeiro. Uma pessoa que ganha R$ 5.000 e atrasa contas tem score menor do que alguém que ganha R$ 1.500 e paga tudo em dia.

“Pagar a dívida limpa o nome imediatamente”

Parcialmente verdade. Após o pagamento, a negativação é removida em até 5 dias úteis. Mas os efeitos no score demoram mais para desaparecer completamente.

“Fechar cartões antigos melhora o score”

Falso. Cartões antigos com bom histórico ajudam a pontuação — eles mostram que você tem relacionamento financeiro de longa data. Fechar esses cartões pode reduzir o tempo médio do seu histórico e prejudicar o score.

Por Que É Tão Importante Cuidar do Score?

Talvez você esteja pensando: “Mas eu não preciso de crédito agora, então por que me preocupar?”

Essa é uma visão de curto prazo — e eu entendo. Mas o score de crédito afeta muito mais do que financiamentos e cartões.

Hoje em dia, algumas empresas consultam o score antes de fechar contratos. Algumas locadoras de imóveis usam a pontuação como critério de aprovação. Planos de saúde, seguros e até contas pós-pagas de celular podem depender da sua reputação financeira.

E quando você precisar de crédito — para um carro, uma casa, uma emergência —, o score vai determinar se você vai conseguir, quanto vai pagar de juros e em quais condições.

Cuidar do score agora é investir em liberdade financeira futura.

Uma Conversa Sincera Sobre Finanças e Autoconhecimento

Quando eu entendi tudo isso pela primeira vez, uma coisa ficou muito clara para mim: o score é um espelho do comportamento financeiro.

Ele não julga. Não pune. Ele simplesmente registra o que você fez — e te devolve uma nota baseada nisso.

A boa notícia é que comportamentos mudam. Hábitos se transformam. E o score acompanha essas mudanças — pode demorar alguns meses, mas ele responde.

Você não está preso na pontuação que tem hoje. Você tem o poder de mudar esse número — começando pelas decisões que toma a partir de agora.

Conclusão

Entender o que faz o score baixar é o primeiro passo para parar de ser surpreendido negativamente pelo próprio histórico financeiro.

Pagamentos atrasados, uso excessivo do limite do cartão, muitas consultas ao CPF, falta de histórico, dados desatualizados — cada um desses fatores tem peso real na sua pontuação. E agora que você sabe disso, pode agir de forma diferente.

A pontuação de crédito não é um obstáculo — é uma ferramenta. Quando você entende como ela funciona e age com consistência, ela trabalha a seu favor.

E isso começa com informação. Que você agora tem.

Publicar comentário