Planejamento Financeiro: Como Organizar Sua Vida Financeira e Parar de Viver no Sufoco

Tinha um mês que eu recebia o salário na sexta e na segunda já me perguntava onde tinha ido parar metade do dinheiro. Não tinha feito nenhuma compra absurda. Não tinha viajado. Não tinha extrapolado em nada que eu conseguisse identificar. O dinheiro simplesmente… sumia.

Essa sensação de trabalhar muito e não ver o dinheiro render é uma das mais angustiantes que existe. E o pior: a maioria das pessoas acha que o problema é ganhar pouco. Mas depois de entender como o dinheiro realmente funciona, percebi que o problema quase nunca é a renda. É a falta de direção.

Foi quando comecei a levar o planejamento financeiro a sério que tudo mudou. Não de um dia para o outro — mas de forma gradual, consistente e real. E é esse caminho que quero compartilhar com você agora.

O Que É Planejamento Financeiro?

Vamos começar pelo começo, com muita clareza.

Planejamento financeiro é o processo de organizar suas receitas e despesas de forma consciente, com o objetivo de alcançar metas e ter mais controle sobre o próprio dinheiro.

Em linguagem mais simples: é saber quanto entra, quanto sai, para onde vai cada real — e decidir, com intenção, o que fazer com o dinheiro que você tem.

Não é sobre ter muito dinheiro. É sobre fazer bem o que você tem.

Muita gente pensa que planejamento financeiro é coisa de rico, de empresário ou de quem estuda economia. Não é. É uma habilidade que qualquer pessoa pode desenvolver — e que transforma vidas independentemente do tamanho da renda.

Planejamento Financeiro: Por Que a Maioria das Pessoas Nunca Fez?

O planejamento financeiro ainda é um tema muito pouco trabalhado nas escolas, nas famílias e no dia a dia das pessoas. A maioria de nós cresceu sem aprender a lidar com dinheiro de forma estruturada.

O resultado? Uma geração inteira de adultos que sabe trabalhar muito, mas não sabe para onde vai o fruto desse trabalho.

Segundo dados do Serasa, mais de 70 milhões de brasileiros estão negativados. E a maioria não chegou lá por irresponsabilidade — chegou por falta de informação, por ausência de planejamento e por não ter aprendido a lidar com dinheiro antes de precisar.

Mas nunca é tarde para começar. E começar é mais simples do que parece.

Os Pilares do Planejamento Financeiro

Para organizar as finanças de verdade, existem alguns pilares fundamentais. Pense neles como os alicerces de uma casa: se um estiver fraco, tudo treme.

1. Conhecer Sua Renda Real

O primeiro passo é saber exatamente quanto dinheiro entra na sua vida todo mês. Parece óbvio — mas muita gente não sabe com precisão.

Se você tem carteira assinada, some o salário líquido (o que cai na conta, não o bruto). Se tem renda variável — freelancer, autônomo, vendedor —, calcule uma média dos últimos 3 a 6 meses e use esse valor como referência.

Não use o mês excepcional como base. Use o valor realista. Planejar com base em uma renda que você não tem sempre é falso começo.

2. Mapear Todos os Gastos

Esse é o momento em que a maioria das pessoas leva um susto.

Anote absolutamente tudo que você gasta durante um mês — café, transporte, assinaturas, mercado, aluguel, conta de luz, farmácia. Tudo mesmo.

Você pode usar um caderninho, uma planilha no Excel, ou aplicativos gratuitos como o Mobills, GuiaBolso ou Organizze. O importante não é a ferramenta — é o hábito de registrar.

Ao final do mês, você vai ter uma visão clara de para onde vai o seu dinheiro. E quase sempre essa visão revela gastos que você nem lembrava que tinha: assinaturas esquecidas, taxas automáticas, pequenas compras que se acumulam.

3. Classificar os Gastos

Depois de mapear, é hora de organizar. Divida seus gastos em categorias:

Gastos fixos: São os que não mudam muito de mês para mês — aluguel, prestações, plano de saúde, mensalidades.

Gastos variáveis: São os que flutuam — mercado, transporte, lazer, roupas, restaurantes.

Gastos supérfluos: São os que você pode reduzir ou eliminar sem comprometer sua qualidade de vida essencial — assinaturas que não usa, delivery excessivo, compras por impulso.

Essa classificação te ajuda a ver onde existe espaço para cortar e onde não há muita flexibilidade.

4. Definir Metas Financeiras

Planejar sem objetivo é como dirigir sem destino. Você se move, mas não chega a lugar nenhum.

Suas metas financeiras precisam ser concretas. Não “quero economizar dinheiro” — mas “quero juntar R$ 5.000 em 10 meses para montar uma reserva de emergência.”

Divida as metas em três horizontes de tempo:

Curto prazo (até 1 ano): Quitar uma dívida, montar a reserva de emergência, trocar um eletrodoméstico.

Médio prazo (1 a 5 anos): Dar entrada em um carro, fazer uma viagem internacional, reformar a casa.

Longo prazo (acima de 5 anos): Aposentadoria, imóvel próprio, educação dos filhos.

Com metas definidas, cada decisão financeira do dia a dia ganha um propósito maior.

A Regra 50-30-20: Um Método Simples e Eficiente

Existem vários métodos de organização financeira, mas um dos mais populares e fáceis de aplicar é a regra 50-30-20.

A ideia é dividir a renda líquida mensal em três blocos:

| Bloco | Percentual | O Que Inclui |

|---|---|---|

| Necessidades | 50% | Moradia, alimentação, transporte, saúde |

| Desejos | 30% | Lazer, restaurantes, roupas, entretenimento |

| Poupança e investimentos | 20% | Reserva de emergência, investimentos, quitação de dívidas |

Exemplo prático: se você ganha R$ 3.000 líquidos por mês, a divisão seria:

- R$ 1.500 para necessidades básicas

- R$ 900 para gastos pessoais e lazer

- R$ 600 para poupar ou investir

Essa regra não é rígida — é um ponto de partida. Dependendo da sua realidade, os percentuais podem precisar de ajuste. Mas ela dá uma estrutura clara para quem está começando do zero.

A Reserva de Emergência: A Base de Tudo

Antes de qualquer investimento, antes de qualquer meta grande, existe uma prioridade absoluta no planejamento financeiro: a reserva de emergência.

A reserva de emergência é um valor guardado especificamente para imprevistos — perda de emprego, problemas de saúde, conserto urgente do carro ou da casa. É o seu colchão de segurança.

Sem ela, qualquer imprevisto vira dívida. E dívida desfaz meses ou anos de planejamento em questão de dias.

Quanto guardar?

A recomendação é ter entre 3 e 6 meses do seu custo de vida mensal reservado. Se você gasta R$ 2.500 por mês, sua reserva ideal é de R$ 7.500 a R$ 15.000.

Onde guardar?

A reserva precisa estar em um lugar seguro, com liquidez imediata — ou seja, você precisa poder acessar o dinheiro quando quiser, sem perda de rendimento. O Tesouro Selic e contas digitais com rendimento de 100% do CDI (como Nubank, Inter ou Mercado Pago) são ótimas opções.

Não guarde a reserva de emergência na poupança — rende pouco. E não invista em ativos de risco — você pode precisar do dinheiro exatamente no pior momento do mercado.

Como Sair das Dívidas Com Planejamento

Se você está endividado agora, o planejamento financeiro começa por aqui. Não adianta falar em investimentos enquanto as dívidas estão corroendo sua renda com juros altos.

Liste Todas as Dívidas

Anote cada dívida com: nome do credor, valor total, taxa de juros e valor da parcela.

Use o Método da Avalanche ou da Bola de Neve

Método da Avalanche: Você paga o mínimo em todas as dívidas e concentra o dinheiro extra na que tem a maior taxa de juros. Matematicamente, é o mais eficiente — você paga menos juros no total.

Método da Bola de Neve: Você paga o mínimo em todas e concentra o dinheiro extra na dívida de menor valor total. É psicologicamente mais motivador — você vê dívidas sendo quitadas mais rápido e isso mantém a energia para continuar.

Ambos funcionam. O melhor é aquele que você vai conseguir manter com consistência.

Negocie Sempre Que Possível

Antes de simplesmente pagar, verifique se é possível negociar melhores condições. Muitos credores aceitam desconto para pagamento à vista ou parcelamento com juros menores. Plataformas como Serasa Limpa Nome e Acordo Certo facilitam esse processo gratuitamente.

Orçamento Mensal: Como Montar o Seu

O orçamento mensal é o coração do planejamento financeiro. É onde tudo se organiza de forma prática.

Veja um exemplo simples de como estruturar:

Entradas:

- Salário líquido: R$ 2.800

- Renda extra (freelas): R$ 400

- Total: R$ 3.200

Saídas Fixas:

- Aluguel: R$ 900

- Plano de saúde: R$ 180

- Internet: R$ 100

- Academia: R$ 80

- Subtotal: R$ 1.260

Saídas Variáveis:

- Mercado: R$ 500

- Transporte: R$ 200

- Farmácia: R$ 100

- Lazer: R$ 200

- Subtotal: R$ 1.000

Sobra para poupar/investir: R$ 940

Com esse mapa, você enxerga claramente quanto sobra — e pode decidir conscientemente o que fazer com isso.

Se a conta não fechar — se as saídas superarem as entradas —, o orçamento te mostra exatamente onde é preciso cortar ou onde é necessário aumentar a renda.

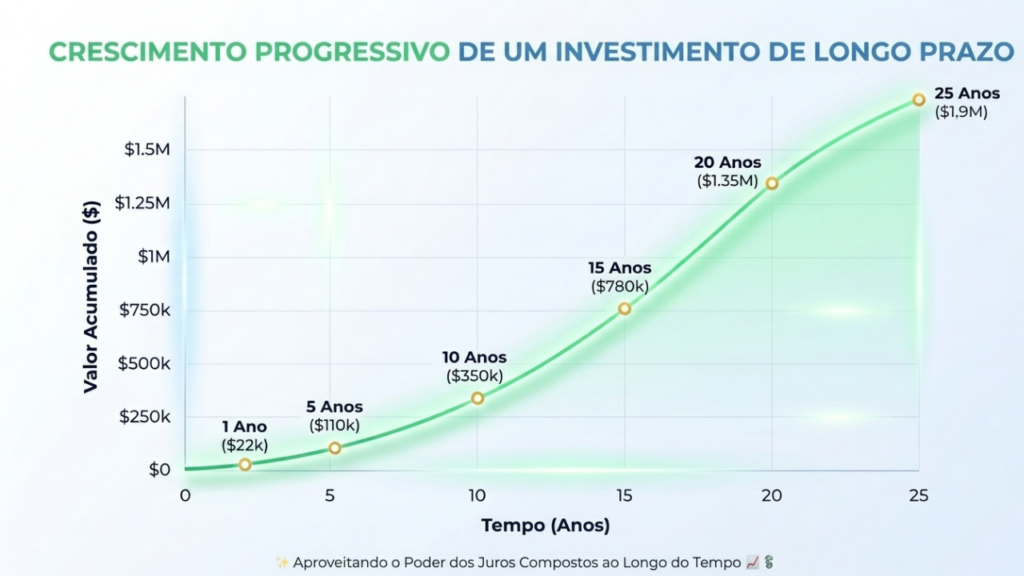

Investimentos: O Próximo Passo do Planejamento Financeiro

Depois de organizar o orçamento, quitar dívidas prioritárias e montar a reserva de emergência, é hora de pensar em fazer o dinheiro trabalhar por você.

Investir não precisa ser complicado. Para quem está começando, existem opções simples, seguras e acessíveis:

Tesouro Direto

Empréstimo ao governo federal com rendimento superior à poupança. Pode começar com cerca de R$ 30. Ideal para objetivos de médio e longo prazo.

CDB (Certificado de Depósito Bancário)

Empréstimo a bancos com rendimento geralmente atrelado ao CDI. Muitos oferecem rendimento de 100% a 120% do CDI com liquidez diária.

Fundos de Investimento

Uma cesta de ativos gerenciada por um profissional. Existem opções conservadoras, moderadas e arrojadas — para diferentes perfis e objetivos.

Ações e Fundos Imobiliários

Para quem quer rentabilidades maiores e aceita mais risco. Exige mais estudo e tolerância à variação — não é indicado como primeiro investimento.

A regra de ouro: nunca invista em algo que você não entende. Comece simples, aprenda e vá avançando gradualmente.

Ferramentas Gratuitas Para Ajudar no Planejamento

Você não precisa de nada caro ou sofisticado para começar. Existem ferramentas gratuitas excelentes:

Aplicativos de Controle Financeiro

Mobills: Interface intuitiva, categorização automática de gastos e relatórios mensais.

Organizze: Simples e completo, com orçamento mensal e metas financeiras.

Wallet: Conecta com contas bancárias e centraliza todos os lançamentos em um só lugar.

Planilhas

Uma planilha simples no Google Sheets ou Excel — com colunas para data, descrição, categoria e valor — já resolve o problema de quem está começando. E tem a vantagem de ser completamente personalizável.

Serasa e SPC

Para monitorar o score de crédito, verificar pendências e acompanhar a saúde financeira geral. O acesso básico é gratuito.

Erros Comuns Que Sabotam o Planejamento Financeiro

Conhecer os erros mais frequentes ajuda a evitá-los desde o início.

Planejar Mas Não Executar

O planejamento só tem valor quando é colocado em prática. Muita gente faz um orçamento bonito no primeiro dia do mês e abandona na primeira semana. A consistência é o que diferencia quem transforma a vida financeira de quem continua no mesmo lugar.

Não Ter Reserva de Emergência

Sem esse colchão, qualquer imprevisto desequilibra tudo. A reserva não é opcional — é a base.

Confundir Preço Parcelado com Preço Gratuito

“Só R$ 59 por mês” pode parecer pouco. Mas doze parcelas de R$ 59 são R$ 708 por ano. Multiplicar pelo número de parcelas antes de comprar é um hábito que salva muita gente de dívidas desnecessárias.

Ignorar os Pequenos Gastos

Um café de R$ 8 por dia são R$ 240 por mês. R$ 2.880 por ano. Não estou dizendo para parar de tomar café — estou dizendo para saber quanto você gasta com isso e decidir conscientemente se faz sentido.

Comparar Sua Vida com a dos Outros

Redes sociais criam a ilusão de que todos estão viajando, comprando e vivendo bem. A realidade é que muita gente sustenta esse estilo de vida no limite do cartão. Planejamento financeiro é sobre a sua realidade — não a da vitrine dos outros.

Desistir Depois do Primeiro Mês

O primeiro mês de planejamento é sempre o mais difícil. Você vai errar, vai extrapolar em alguma categoria, vai se frustrar. Isso é normal. O importante é ajustar e continuar — não abandonar.

Como Envolver a Família no Planejamento Financeiro

Se você mora com outras pessoas — companheiro, filhos, pais —, o planejamento financeiro precisa ser uma construção coletiva. De nada adianta você controlar seus gastos se quem divide a casa com você não está alinhado.

Converse Abertamente Sobre Dinheiro

O dinheiro ainda é um tabu em muitas famílias. Mas decisões financeiras tomadas em silêncio geram conflitos e desequilíbrios. Uma conversa honesta sobre receitas, despesas e metas é o começo de um planejamento familiar que funciona.

Defina Metas Juntos

Quando todos participam da construção das metas, o engajamento é maior. “Vamos juntar R$ 3.000 para a viagem de férias em julho” cria muito mais comprometimento do que uma meta imposta por uma pessoa só.

Divida as Responsabilidades

Em famílias ou casais, definir quem cuida de quais contas, quem controla o orçamento e quem revisa os gastos mensalmente torna o processo mais organizado e menos sobrecarregado para uma pessoa só.

O Papel da Mentalidade no Planejamento Financeiro

Quero falar sobre algo que raramente aparece nos artigos de finanças pessoais — e que, na minha experiência, é um dos fatores mais importantes: a mentalidade.

Planejamento financeiro não é só técnica. É também sobre a relação que você tem com o dinheiro. E essa relação foi construída ao longo de anos — pela família, pela cultura, pelas experiências vividas.

Se você cresceu em um ambiente onde o dinheiro era fonte de angústia, onde nunca sobrava nada, onde as dívidas eram parte normal da vida — é natural que essas crenças tenham se enraizado em você.

Perceber isso não é culpar o passado. É entender o ponto de partida para poder mudar.

Algumas perguntas que podem te ajudar a refletir:

- Como você se sente quando pensa em dinheiro? Ansiedade? Vergonha? Indiferença?

- Você acredita que merece ter estabilidade financeira?

- O que o dinheiro representa para você — liberdade, poder, segurança, problema?

Não existe resposta certa. Mas existe resposta honesta. E essa honestidade é o que abre caminho para uma mudança real — não só no orçamento, mas na vida.

Uma Reflexão Sobre o Tempo e as Escolhas

Cada real que você gasta hoje é uma escolha sobre o futuro. Não estou dizendo isso para criar culpa — estou dizendo para criar consciência.

Quando você escolhe gastar R$ 200 por impulso hoje, está escolhendo não ter esse dinheiro para uma meta futura. Quando você escolhe pagar uma dívida cara antes de fazer um investimento, está escolhendo pagar menos juros no longo prazo. Quando você escolhe montar a reserva de emergência antes de qualquer coisa, está escolhendo ter segurança diante dos imprevistos.

Planejamento financeiro é, no fundo, sobre escolhas. E toda escolha tem uma consequência — no curto, no médio e no longo prazo.

A pergunta que eu me faço regularmente é: “Essa decisão financeira de hoje vai me aproximar ou me afastar de onde quero estar?”

Essa pergunta simples mudou muita coisa na minha vida. Pode mudar na sua também.

Conclusão

O planejamento financeiro não é um sacrifício. Não é uma vida sem prazer, sem lazer, sem gastos que trazem alegria. É, na verdade, o caminho para ter mais de tudo isso — com consciência, sem culpa e sem o sufoco de não saber para onde o dinheiro foi.

Começa com algo simples: saber quanto entra e quanto sai. Evolui para um orçamento estruturado, metas definidas, dívidas eliminadas e investimentos crescendo. E chega, com o tempo, a um lugar de liberdade financeira real — onde o dinheiro é uma ferramenta que trabalha para você, não o contrário.

Não precisa ser perfeito. Não precisa acontecer tudo de uma vez. Precisa começar — e continuar.

E o melhor momento para isso é agora.

Publicar comentário