Tesouro Direto Vale a Pena? A Resposta Honesta Para Quem Quer Investir Sem Complicação

Durante muito tempo, a palavra “investimento” me pareceu algo distante. Parecia um assunto reservado para pessoas ricas, com muito dinheiro no banco e acesso a informações que eu nunca teria. Poupança era o máximo que eu conhecia — e mesmo assim, no fundo, eu sabia que aquilo não estava me levando a lugar nenhum.

Foi numa conversa casual com um colega de trabalho que ouvi pela primeira vez a expressão Tesouro Direto. Ele falou com tanta naturalidade, como se fosse a coisa mais simples do mundo, que fiquei curioso. E quando fui pesquisar, me arrependi de não ter descoberto antes.

Se você chegou até aqui com a mesma dúvida que eu tinha — “será que o Tesouro Direto vale a pena para mim?” —, vou responder essa pergunta do jeito mais claro e honesto possível. Sem enrolação, sem termos complicados.

O Que É o Tesouro Direto?

Vamos começar pelo começo, do jeito mais simples que existe.

O governo federal — assim como qualquer pessoa ou empresa — às vezes precisa de dinheiro para pagar suas contas e investir em serviços públicos. Para conseguir esse dinheiro, ele “pede emprestado” da população. E quem empresta recebe de volta o valor original mais uma taxa de juros.

Esse mecanismo se chama Tesouro Direto. É um programa criado pelo governo federal em parceria com a B3 (a bolsa de valores brasileira) que permite que qualquer pessoa — mesmo com pouco dinheiro — empreste dinheiro ao governo e receba juros por isso.

Em outras palavras: quando você investe no Tesouro Direto, você vira credor do governo. E o governo te paga por isso.

Simples assim.

Tesouro Direto Vale a Pena? Veja a Resposta Direta

Antes de entrar nos detalhes, quero responder a pergunta principal sem rodeios: sim, o Tesouro Direto vale a pena — especialmente para quem está começando a investir ou quer uma alternativa mais rentável à poupança.

O Tesouro Direto vale a pena porque combina três características que raramente aparecem juntas num mesmo investimento: segurança, acessibilidade e rentabilidade razoável. É considerado o investimento mais seguro do Brasil — afinal, o risco é o mesmo que o governo brasileiro não honrar suas dívidas, o que praticamente não acontece.

Mas como tudo na vida financeira, a resposta completa depende do seu perfil, dos seus objetivos e do prazo que você tem em mente. E é isso que vamos explorar ao longo deste artigo.

Por Que a Poupança Não É Mais Suficiente?

Antes de falar mais sobre o Tesouro, preciso tocar num ponto que muita gente ignora: a poupança.

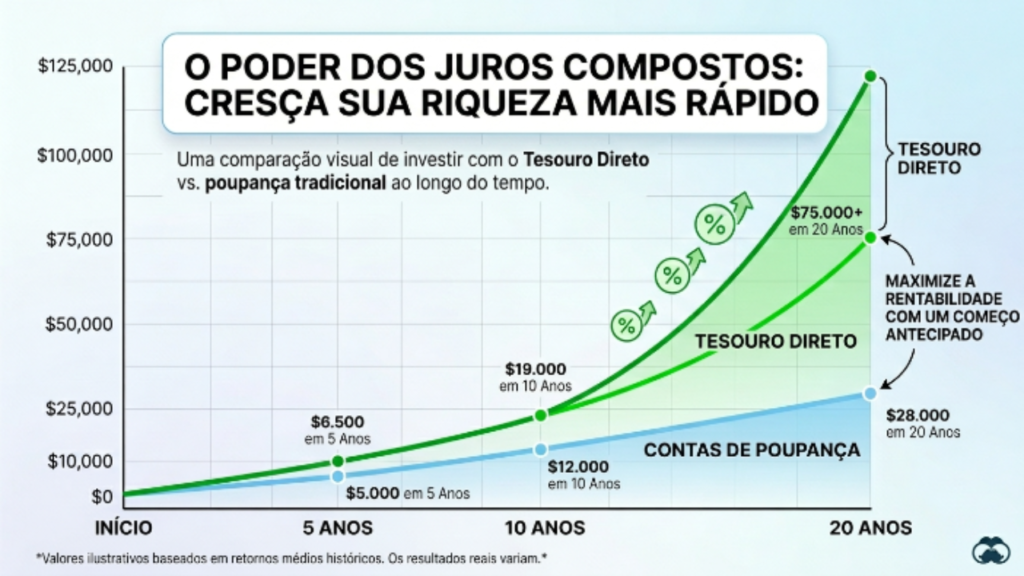

A poupança é segura? Sim. É prática? Sim. Mas ela rende pouco — muito pouco. Em cenários de juros baixos, a poupança mal consegue superar a inflação. Isso significa que, na prática, seu dinheiro pode estar perdendo poder de compra mesmo enquanto “cresce” na caderneta.

O Tesouro Direto, por outro lado, oferece rentabilidades historicamente superiores às da poupança — com o mesmo nível de segurança ou até maior, já que é garantido pelo governo federal.

Não estou dizendo que a poupança é inútil. Para quem está começando do zero, ela ainda serve como ponto de partida. Mas quando o assunto é fazer o dinheiro crescer de verdade, o Tesouro Direto é uma evolução natural.

Quais São os Tipos de Tesouro Direto?

Cada tipo de título do Tesouro Direto tem uma característica diferente — entender qual combina com o seu objetivo é o que separa uma boa decisão de uma decisão errada.

Aqui está o ponto onde a maioria das pessoas se perde. Mas vou explicar de um jeito que vai fazer sentido imediato.

Existem basicamente três famílias de títulos no Tesouro Direto, cada uma com uma característica diferente:

Tesouro Selic

Esse é o mais simples e o mais indicado para quem está começando.

Ele rende de acordo com a taxa Selic — que é a taxa básica de juros da economia brasileira, definida pelo Banco Central. Quando a Selic sobe, esse título rende mais. Quando cai, rende menos.

A grande vantagem do Tesouro Selic é a liquidez: você pode resgatar o dinheiro a qualquer momento sem perder o rendimento acumulado. Por isso, ele é muito usado como reserva de emergência — aquela quantia que você guarda para imprevistos.

Para quem é indicado: Quem está começando, quem quer uma reserva de emergência, quem precisa de liquidez.

Tesouro Prefixado

Nesse título, a taxa de rendimento já é definida no momento da compra. Você sabe exatamente quanto vai receber no vencimento — independentemente do que aconteça com a economia.

Por exemplo: se você comprar um Tesouro Prefixado com taxa de 12% ao ano, você vai receber exatamente isso — nem mais, nem menos — se ficar com o título até o vencimento.

O ponto de atenção é que, se você precisar vender antes do prazo, o valor pode ser diferente do esperado — pode ser maior ou menor, dependendo das condições do mercado na época.

Para quem é indicado: Quem tem um objetivo de médio ou longo prazo e não vai precisar do dinheiro antes do vencimento.

Tesouro IPCA+

Esse é o preferido de quem pensa no longo prazo. Ele combina duas coisas: a variação da inflação (medida pelo IPCA) mais uma taxa fixa de juros.

Isso significa que, independentemente de quanto a inflação subir, o seu dinheiro sempre vai render acima dela. É uma forma de garantir que o poder de compra do seu dinheiro seja preservado — e ainda cresça — ao longo dos anos.

Para quem é indicado: Quem pensa na aposentadoria, em objetivos de longo prazo (acima de 5 anos) e quer proteção contra a inflação.

Como Funciona na Prática: Um Exemplo Real

Vamos usar um exemplo concreto para tornar tudo mais tangível.

Imagine que você tem R$ 1.000 guardados e decide investir no Tesouro Selic, que está rendendo 10,75% ao ano (valor hipotético para ilustração).

Após 12 meses, sem considerar o imposto de renda, você teria aproximadamente R$ 1.107. A poupança, no mesmo período, renderia algo em torno de R$ 1.062 a R$ 1.075 — dependendo do cenário de juros.

A diferença parece pequena quando falamos de R$ 1.000. Mas quando você pensa em R$ 10.000, R$ 50.000 ou em décadas de acumulação, essa diferença se torna muito significativa.

O efeito dos juros compostos — quando o rendimento também rende — é o que torna o tempo o maior aliado de quem investe com consistência.

Qual É o Valor Mínimo Para Investir?

Essa é uma das perguntas mais frequentes — e a resposta surpreende muita gente.

Você pode começar a investir no Tesouro Direto com aproximadamente R$ 30. Isso mesmo. Trinta reais.

O valor mínimo é equivalente a 1% do preço de um título, e como os títulos costumam custar entre R$ 30 e R$ 150, a entrada é bastante acessível.

Isso quebra definitivamente o mito de que investir é coisa de rico. Com disciplina e consistência — mesmo que seja R$ 50 ou R$ 100 por mês —, é possível construir um patrimônio relevante ao longo do tempo.

Quais São os Custos do Tesouro Direto?

Transparência é fundamental aqui. O Tesouro Direto tem alguns custos que precisam ser considerados:

Taxa de Custódia da B3

A B3 cobra uma taxa anual de 0,20% sobre o valor investido. Essa taxa é automática e já está embutida no rendimento que você vê na plataforma.

Taxa da Corretora

Algumas corretoras cobram uma taxa para intermediar a compra dos títulos. Mas hoje em dia, a grande maioria das corretoras e bancos digitais não cobra nada por isso. Nubank, XP, Rico, Inter, BTG — todas oferecem acesso ao Tesouro Direto sem taxa de corretagem.

Imposto de Renda

O rendimento do Tesouro Direto é tributado pelo Imposto de Renda, com alíquotas que diminuem conforme o tempo:

| Prazo do investimento | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Quanto mais tempo você deixa o dinheiro investido, menos imposto paga. Mais um incentivo para pensar no longo prazo.

IOF

Se você resgatar o dinheiro em menos de 30 dias, paga também o IOF (Imposto sobre Operações Financeiras). Por isso, o ideal é nunca usar o Tesouro Direto como conta corrente.

Como Começar a Investir no Tesouro Direto?

O processo é mais simples do que parece. Veja como funciona:

1. Escolha uma corretora ou banco digital Abra conta em uma instituição que ofereça acesso ao Tesouro Direto sem taxa de corretagem. Nubank, Rico, XP, Inter e BTG Pactual são opções populares e confiáveis.

2. Faça seu cadastro O processo é totalmente digital. Você vai precisar de CPF, RG ou CNH, comprovante de residência e dados bancários. Leva em média 10 minutos.

3. Transfira o dinheiro Após a aprovação do cadastro, transfira o valor que deseja investir para a conta da corretora.

4. Escolha o título Com o dinheiro na conta, acesse a área de renda fixa ou Tesouro Direto e escolha o título que mais se encaixa no seu objetivo e prazo.

5. Confirme a compra Tudo é feito pelo aplicativo ou pelo site. Em poucos cliques, o investimento está feito.

6. Acompanhe pelo app Você pode ver o saldo e o rendimento atualizado diariamente diretamente pelo aplicativo da corretora.

Tesouro Direto x Outras Opções de Investimento

Para você ter uma visão mais completa, veja como o Tesouro Direto se compara a outras alternativas comuns:

| Investimento | Segurança | Rentabilidade | Liquidez | Valor Mínimo |

|---|---|---|---|---|

| Poupança | Alta | Baixa | Imediata | R$ 1 |

| Tesouro Selic | Altíssima | Média-Alta | Imediata | ~R$ 30 |

| Tesouro IPCA+ | Altíssima | Alta (longo prazo) | Diária* | ~R$ 30 |

| CDB (banco grande) | Alta | Média | Variável | R$ 1 a R$ 500 |

| Ações | Baixa | Alta (variável) | Diária | ~R$ 10 |

| Fundos de investimento | Variável | Variável | Variável | R$ 100 a R$ 1.000 |

*No Tesouro IPCA+, a liquidez é diária, mas vender antes do vencimento pode resultar em valor diferente do esperado.

Para Quem o Tesouro Direto É a Melhor Escolha?

Ser honesto significa dizer que o Tesouro Direto não é perfeito para todo mundo em todas as situações. Mas ele é excelente para:

Quem Está Começando a Investir

Se você nunca investiu antes e quer dar o primeiro passo com segurança, o Tesouro Selic é o lugar ideal para começar. É simples, seguro e você aprende como funciona o mundo dos investimentos sem correr riscos.

Quem Quer Construir Uma Reserva de Emergência

A reserva de emergência deve estar em um lugar seguro, acessível e que renda mais do que a poupança. O Tesouro Selic preenche todos esses requisitos.

Quem Tem Objetivos de Médio e Longo Prazo

Quer juntar dinheiro para comprar um imóvel daqui a 5 anos? Fazer uma viagem? Se aposentar com conforto? O Tesouro IPCA+ e o Prefixado são aliados poderosos para isso.

Quem Quer Diversificar

Mesmo quem já tem outros investimentos pode usar o Tesouro Direto como parte de uma carteira diversificada — trazendo estabilidade e previsibilidade ao portfólio.

Quando o Tesouro Direto Pode Não Ser a Melhor Opção?

Existem situações onde outras alternativas podem ser mais vantajosas:

- Quem busca altíssima rentabilidade de curto prazo: O Tesouro Direto não é o lugar para isso. Ações ou fundos multimercado podem oferecer mais retorno — com mais risco.

- Quem precisa de isenção de Imposto de Renda: LCIs e LCAs são isentas de IR para pessoa física. Dependendo da taxa oferecida, podem ser mais vantajosas.

- Quem tem muito capital e quer sofisticação: Investidores com grandes volumes e perfil arrojado podem preferir outras opções dentro da renda fixa ou variável.

Mas para a grande maioria das pessoas — especialmente quem está começando — o Tesouro Direto é um dos melhores investimentos disponíveis no Brasil.

Mitos Sobre o Tesouro Direto Que Precisam Acabar

Ao longo dos anos, ouvi muitas coisas equivocadas sobre esse investimento. Vou desmistificar as principais:

“É arriscado porque depende do governo”

O Tesouro Direto é garantido pelo governo federal — o mesmo que emite o real, cobra impostos e administra o país. É o investimento com o menor risco de calote existente no Brasil. Antes de dar calote nos títulos do Tesouro, o governo teria que deixar de funcionar completamente.

“Preciso de muito dinheiro para começar”

Como já vimos, o valor mínimo é de aproximadamente R$ 30. Qualquer pessoa com acesso a um banco digital pode começar.

“É difícil de acessar”

Hoje o processo é 100% digital e leva menos de 15 minutos. Pelo aplicativo do celular, você compra, acompanha e resgata seus títulos com facilidade.

“A poupança é mais segura”

Ambos têm cobertura governamental. Mas o Tesouro Direto é garantido pelo próprio governo federal — enquanto a poupança tem cobertura do FGC até R$ 250 mil por instituição. Em termos de segurança real, o Tesouro é tão seguro quanto a poupança — ou mais.

Uma Reflexão Sobre o Tempo e o Dinheiro

Tem uma frase que ficou marcada na minha cabeça quando comecei a estudar finanças: “O melhor momento para começar a investir foi há dez anos. O segundo melhor momento é hoje.”

Eu poderia ter começado a investir no Tesouro Direto muito antes. Mas fiquei esperando ter mais dinheiro, entender melhor, encontrar o momento certo. E esse momento nunca chegava por conta própria.

A verdade é que o tempo é o ingrediente mais poderoso dos investimentos. Cada mês que passa sem investir é um mês a menos de juros compostos trabalhando a seu favor.

Não precisa ser perfeito. Não precisa ser muito. Precisa ser agora.

Conclusão

Depois de tudo que exploramos aqui, fica claro que o Tesouro Direto vale a pena — especialmente para quem quer sair da poupança, começar a investir com segurança e construir um futuro financeiro mais sólido.

É acessível, transparente, seguro e está disponível para qualquer pessoa com um celular e alguns reais disponíveis. Não existe outro investimento no Brasil que combine tudo isso de forma tão equilibrada.

Claro que o Tesouro Direto não é o fim da jornada. À medida que você aprende mais sobre finanças e se sente confortável com investimentos, pode diversificar e explorar outras opções. Mas como ponto de partida — ou como base de uma carteira segura —, ele é difícil de superar.

E se este artigo te ajudou a entender um pouco mais sobre esse universo, já valeu cada palavra.

Publicar comentário